Con el fin de proporcionar más información de referencia para los usuarios que desean realizar un pedido de tubos de acero de zinc, aluminio y magnesio pero aún no han realizado un pedido, el editor ha compilado este artículo con la esperanza de brindarles a los clientes un mayor valor de referencia.

Descripción general:

En los últimos años, la capacidad de producción nacional de recubrimientos ha seguido expandiéndose, y los fabricantes con capacidad de producción de bobinas calientes han ampliado sus líneas de productos principalmente hacia abajo. En el contexto de la reducción de emisiones a nivel nacional y la promoción de nuevas energías, los productos de aluminio y magnesio galvanizados de alta gama han adquirido gran popularidad. En los últimos años, cada vez más acerías se han sumado a la producción de bobinas de láminas de zinc-aluminio-magnesio, y la competencia se ha vuelto cada vez más feroz. Este artículo analizará brevemente el estado actual de desarrollo y las perspectivas de las bobinas de láminas de zinc-aluminio-magnesio a nivel nacional, basándose en la situación actual del mercado.

Introducción y clasificación de productos de zinc, aluminio y magnesio:

01. Introducción a los productos de zinc, aluminio y magnesio

La placa de acero galvanizado de aluminio y magnesio es un nuevo tipo de placa de acero recubierta de alta resistencia a la corrosión, compuesta principalmente de zinc, entre un 1,5 % y un 11 % de aluminio, entre un 1,5 % y un 3 % de magnesio y trazas de silicio (con ligeras diferencias en la proporción entre fabricantes). Se utiliza principalmente para el tratamiento anticorrosivo de superficies de acero y productos de acero, incluyendo diversos recubrimientos de zinc y una gran cantidad de piezas de acero completas para la protección contra la corrosión por inmersión. Gracias al continuo desarrollo tecnológico, las placas de acero recubiertas de aleación de zinc, aluminio y magnesio se utilizan principalmente en la industria de la construcción debido a su excelente resistencia a la corrosión, buena conformabilidad, soldabilidad y aspecto decorativo. Su uso se está extendiendo gradualmente a industrias como la de electrodomésticos y la fabricación de automóviles.

Nippon Steel, ThyssenKrupp y otras empresas siderúrgicas de renombre internacional comenzaron a estudiar esta placa de acero en la década de 1980 y la implementaron industrialmente a principios del siglo XXI. Hace cuatro años, la mayoría de los productos de zinc, aluminio y magnesio utilizados en China se importaban de países como Japón y Corea del Sur. Con el continuo auge de la industria fotovoltaica en los últimos años, además de acerías estatales como Baosteel, Jiuquan Steel, Shougang y Tangshan Steel, también se han incorporado a la industria numerosas acerías privadas, como Tianjin Xinyu y Hebei Zhaojian. Algunas empresas productoras de flejes de acero también se han unido a la industria. Actualmente, el rango de espesor que se puede producir en China es de 0,4 mm a 4,0 mm, y el rango de ancho es de 580 mm a 2080 mm. Actualmente, las acerías chinas que producen bobinas de láminas de zinc, aluminio y magnesio son principalmente de bajo contenido de aluminio, y solo unas pocas empresas pueden producirlo con un contenido medio (alto) de aluminio. Por ejemplo, Shougang cuenta con una línea completa de zinc, aluminio y magnesio y es la única línea de producción del país que puede proporcionar placas de acero recubiertas de zinc, aluminio y magnesio con un espesor de 3,0 mm o más para fines estructurales.

02. Clasificación y características de los productos de zinc, aluminio y magnesio

Actualmente, según el análisis de China Baowu de las placas de acero recubiertas de magnesio comerciales existentes, la gran mayoría de los recubrimientos contienen magnesio, con un contenido de magnesio ≤ 3 %. Según el diferente contenido de aluminio en los recubrimientos, los recubrimientos de zinc, aluminio y magnesio se dividen en:

Recubrimiento de zinc-aluminio-magnesio con bajo contenido de aluminio: Contenido de aluminio: 1% - 3,5%. Este recubrimiento se forma añadiendo una cierta cantidad de aluminio-magnesio y otros elementos mediante galvanizado por inmersión en caliente. Este recubrimiento ofrece una versión mejorada de la resistencia a la corrosión del recubrimiento de zinc puro por inmersión en caliente.

Recubrimiento de aluminio-zinc-aluminio-magnesio medio: contenido de aluminio: 5% -11%.

Recubrimiento de aluminio, zinc y magnesio con alto contenido de aluminio: Contenido de aluminio: 55 %. Este recubrimiento se forma añadiendo una cierta cantidad de magnesio y otros elementos a base de un recubrimiento de aluminio y zinc por inmersión en caliente. Este recubrimiento ofrece una versión mejorada de la resistencia a la corrosión del recubrimiento de aluminio y zinc por inmersión en caliente.

Actualmente, la principal producción en China es zinc-aluminio-magnesio con bajo contenido de aluminio, y algunas empresas como Shougang y Baosteel también producen zinc-aluminio-magnesio con alto contenido de aluminio. El zinc-aluminio-magnesio no solo se puede procesar directamente, sino que también sirve como sustrato para bobinas de chapa con recubrimiento de color. A principios de 2022, se lanzó oficialmente el primer rollo de recubrimiento de color de Baosteel Zhanjiang Steel, y la producción en masa comenzó a finales de febrero. El recubrimiento de color de Baosteel Zhanjiang Steel puede utilizar una gama completa de zinc-aluminio-magnesio como sustrato, lo que la convierte en la única base de producción mundial para una gama completa de recubrimientos de color de zinc-aluminio-magnesio.

El comportamiento de los productos de zinc, aluminio y magnesio se ha convertido en un tema de gran interés, estrechamente relacionado con sus excelentes características. La principal ventaja de calidad de los productos de recubrimiento de zinc, aluminio y magnesio reside en su alta resistencia a la corrosión, seguida de su excelente rendimiento de procesamiento.

Tabla 1: Comparación entre productos de zinc, aluminio y magnesio y productos de zinc puro

| Número de serie | Características del producto | Comparación entre zinc, aluminio y magnesio y zinc puro |

| 1 | Resistencia a la corrosión plana | Prueba de niebla salina neutra: El recubrimiento de zinc-aluminio y magnesio tiene una resistencia de 3 a 10 veces superior a la del recubrimiento de zinc puro tradicional. Corrosión atmosférica a largo plazo: El recubrimiento de zinc-aluminio y magnesio puede alcanzar más del doble de resistencia que el recubrimiento de zinc puro. |

| 2 | La resistencia a la corrosión de las incisiones | La resistencia a la corrosión de la posición de entalladura de zinc, aluminio y magnesio es mucho mayor que la de los recubrimientos de zinc puro tradicionales. |

| 3 | Coeficiente de fricción bajo | El coeficiente de fricción del recubrimiento de zinc, aluminio y magnesio es un 15% menor que el del recubrimiento de zinc puro. |

| 4 | resistencia al desgaste | La dureza del recubrimiento de zinc, aluminio y magnesio es aproximadamente tres veces mayor que la del recubrimiento de zinc puro. |

Antecedentes generales del desarrollo de productos nacionales de zinc, aluminio y magnesio

01.Desarrollo relativamente diferenciado de la capacidad de producción de recubrimientos

Como se mencionó al principio del artículo, antes de 2016, los productos nacionales de aluminio galvanizado y magnesio eran prácticamente nulos. Con la entrada gradual al mercado nacional de unas pocas empresas centrales, estatales y grandes empresas privadas de recubrimiento, la capacidad de producción de zinc, aluminio y magnesio se está desarrollando gradualmente. Según estadísticas incompletas, se espera que la capacidad de producción de zinc, aluminio y magnesio sea de alrededor de 7 millones de toneladas anuales, y el producto actual se encuentra en una fase de rápido crecimiento. Sin embargo, considerando la enorme capacidad de producción y recubrimiento de acero de China Steel, de más de 160 millones de toneladas, la cuota de mercado global del recubrimiento de zinc, aluminio y magnesio es aún pequeña.

El desarrollo gradual de nuevos productos pone de relieve el relativo exceso de capacidad de producción de toda la industria de recubrimientos: si bien la capacidad de producción de recubrimientos de China es enorme, la tasa de utilización general de la capacidad real de producción es inferior al 60%, y las empresas privadas presentan una capacidad de construcción y utilización relativamente insuficiente. Los productos de aluminio y magnesio galvanizados presentan elevadas dificultades técnicas y requisitos de proceso, además de un buen valor de mercado y perspectivas de futuro, y se han convertido en una área clave para la investigación y la producción en este sector, tanto a nivel nacional como internacional.

02. En medio de la intensa competencia, aún existe potencial de ganancias para nuevos productos.

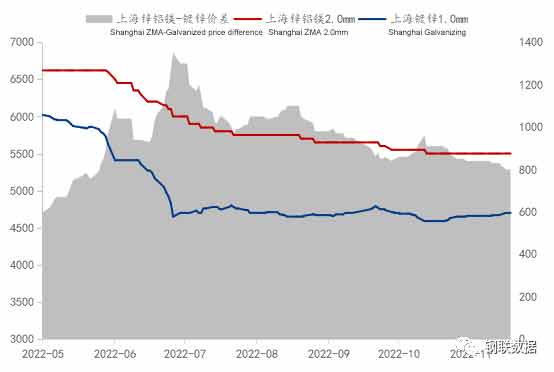

Figura 1: Tendencia de precios y diferencia de precios entre zinc, aluminio, magnesio y galvanizado en Shanghái (unidad: yuan/tonelada)

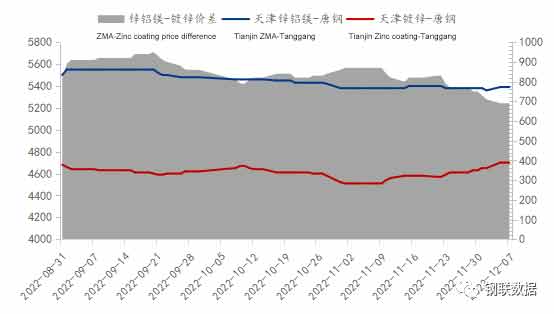

Al 7 de diciembre, la bobina de chapa de zinc, aluminio y magnesio Ansteel de 2,0 mm con especificación principal de Mysteel en el mercado de Shanghái tenía un precio de 5500 yuanes/tonelada, mientras que la bobina de chapa galvanizada Ansteel de 1,0 mm tenía un precio de 4700 yuanes/tonelada, y la diferencia de precio entre la bobina de chapa de zinc, aluminio y magnesio y la bobina de chapa galvanizada era de 800 yuanes/tonelada. Según el cálculo de la capa de zinc y el margen de especificación en la planta de acero, la bobina de placa de zinc, aluminio y magnesio tiene una capa de zinc de 275 g, y el margen de la capa de zinc en la planta de acero es de alrededor de 300 yuanes/tonelada. Con base en este cálculo, incluso para productos con el mismo espesor de capa de zinc, el precio del zinc, aluminio y magnesio es mucho más alto que el de las bobinas de chapa galvanizada, lo que indirectamente demuestra que todavía existe cierto potencial de ganancias para los productos de zinc, aluminio y magnesio, ya sea desde la perspectiva de los comerciantes o de las acerías. Cabe destacar que, en julio, la diferencia de precio entre la bobina de zinc, aluminio y magnesio y la de chapa galvanizada alcanzó los 1350 yuanes/tonelada, para luego mantenerse en torno a los 1000 yuanes/tonelada, lo que indica que existe cierta competencia en el mercado actual de zinc, aluminio y magnesio. La diferencia de precio entre la bobina de zinc, aluminio y magnesio y la de chapa galvanizada de Tianjin es un buen ejemplo, como se muestra en la Figura 2.

En el mercado de consumo fotovoltaico, además del mercado del este de China, existe un mercado concentrado, Tianjin, especialmente en Daqiuzhuang. Esta zona de producción de soportes fotovoltaicos se ha convertido en un objetivo clave para numerosas acerías. Actualmente, en el mercado de Tianjin, las principales acerías en circulación incluyen acerías estatales como Shougang, Ansteel, Tangshan Steel y Handan Steel, así como acerías privadas como Hebei Zhaojian, Tianjin Xinyu y Shandong Huafeng. En cuanto a la diferencia de precios, la diferencia entre el zinc, aluminio y magnesio de Tianjin y el galvanizado es significativamente menor que en el mercado de Shanghái. Para ganar cuota de mercado, las acerías también han ajustado sus políticas en consecuencia.

03 El rápido desarrollo de la industria fotovoltaica en el contexto de un nuevo entorno energético y de reducción de carbono

La industria downstream de recubrimientos nacionales muestra una tendencia diferenciada, y la etapa de fuerte crecimiento del consumo de automóviles y electrodomésticos prácticamente ha pasado, pero las nuevas energías se están desarrollando rápidamente. El 21 de noviembre, la Conferencia Conjunta Nacional de Información sobre el Mercado de Automóviles de Pasajeros publicó un informe sobre la tendencia del mercado de vehículos de nuevas energías en China: la producción de vehículos de nuevas energías en China entre enero y octubre fue de 5,59 millones de unidades, un aumento interanual del 108,4%, con una tasa de penetración acumulada del 24,7% y una contribución de más del 80% al crecimiento del mercado automotriz. De igual manera, en el contexto de la promoción activa de nuevas infraestructuras y el consumo de nuevas energías en el país, la demanda de la industria del zinc, aluminio y magnesio ha experimentado un crecimiento explosivo.

La industria fotovoltaica china ha alcanzado un liderazgo internacional en diversos aspectos, especialmente desde 2022. Bajo la presión de los frecuentes brotes de COVID-19 y la recesión económica, el impulso general de desarrollo de la industria fotovoltaica se ha mantenido estable. En los tres primeros trimestres de 2022, la producción china de silicio policristalino, obleas de silicio, baterías y componentes ha experimentado un progreso significativo, y la producción de diversos eslabones de la cadena industrial ha alcanzado un máximo histórico. La tecnología de la industria continúa innovando y progresando, y la eficiencia de conversión de las células solares de heterojunción de silicio ha establecido un nuevo récord mundial del 26,81%. También se han logrado nuevos avances en la investigación, el desarrollo y las pruebas piloto de células apiladas de perovskita, y el modelo "fotovoltaico+" también está en constante expansión. En los tres primeros trimestres, la nueva capacidad instalada de energía fotovoltaica nacional alcanzó los 52,6 GW. De enero a octubre, el valor total de las exportaciones de energía fotovoltaica en China superó los 44 mil millones de dólares estadounidenses, lo que apoya firmemente la creciente demanda de los mercados fotovoltaicos nacionales y extranjeros.

Análisis de las perspectivas de desarrollo de láminas y rollos de zinc, aluminio y magnesio

01 Mejorar continuamente los estándares de los productos en los campos de aplicación de la industria

En el contexto del rápido crecimiento de la capacidad total de producción de recubrimientos, persiste una situación de alta capacidad de producción con baja tasa de utilización. Las empresas continuarán expandiendo sus canales de venta y aumentando su cuota de mercado. Si bien la expansión continua de los laminados recubiertos es comprensible, dada la continua competencia de la industria, existe cierto grado de sustituibilidad entre la amplia gama de laminados recubiertos y rollos.

En el sector de productos de aluminio y magnesio galvanizados, dada la actual falta de estándares, es crucial que las grandes empresas estatales chinas lideren la formulación de normas relevantes. Para estandarizar el desarrollo y la producción de zinc, aluminio y magnesio, un nuevo producto que sigue una trayectoria exitosa, el reconocido experto, el profesor Xu Xiufei, de la Corporación Metalúrgica de China (MCC), con el apoyo del Comité Nacional de Estándares del Acero, organizó a excelentes empresas de recubrimiento de todo el país para revisar el estándar industrial "Placas y flejes de acero con recubrimiento continuo por inmersión en caliente para la construcción". Por primera vez en el mundo, todos los componentes de recubrimiento, incluidas las tres categorías principales de zinc, aluminio y magnesio, se incluyeron en el mismo estándar, lo que no solo facilita la comparación y el uso de los compradores, sino que también promueve una selección razonable de materiales y productos de recubrimiento de alta calidad y rentabilidad.

Con la mejora de la competitividad de los productos de zinc, aluminio y magnesio de las empresas nacionales, se ha revertido la tendencia de importar estos productos del extranjero, exportándose una gran cantidad de productos de alta calidad a países avanzados como Europa y América. La falta de normas internacionales no solo ha obstaculizado la importación y exportación de productos de acero de zinc, aluminio y magnesio, sino que también ha generado barreras técnicas en la industria. Por lo tanto, la promoción del diálogo internacional y la formulación de normas internacionales se han convertido en una medida fundamental para la internacionalización de los productos chinos. Se espera que la promoción del proyecto de normas internacionales para láminas de zinc, aluminio y magnesio abra nuevas oportunidades para que las empresas chinas de láminas revestidas compitan a nivel internacional.

02 El desarrollo futuro del producto aún merece la pena esperarlo.

La presión que enfrenta la industria de chapas y bobinas recubiertas es innegable. El exceso de capacidad sigue siendo grave y el centro de precios se mantiene lento. El ritmo de crecimiento de la industria manufacturera nacional, como la de electrodomésticos y automóviles, seguirá desacelerándose, lo que dificultará el aumento de la demanda. Además, la rentabilidad de la industria de chapas metálicas, incluidos los productos recubiertos, continúa disminuyendo, y los ajustes estructurales internos seguirán impulsando la reorganización del sector.

Sin embargo, los productos de aluminio y magnesio galvanizados poseen funciones y atributos de aplicación únicos basados en productos de recubrimiento, y el nivel de exigencia técnica, tanto nacional como internacional, sigue siendo alto. Al mismo tiempo, su uso en proyectos clave e industrias de consumo de alta gama continúa creciendo, y sus áreas de aplicación se están expandiendo. Las perspectivas de desarrollo futuro son prometedoras. Si una empresa logra unirse a la lista blanca de empresas de adquisición, también tendrá una ventaja única en esta competencia.

La competencia actual en el mercado de zinc-aluminio-magnesio con bajo contenido de aluminio se ha intensificado gradualmente, y cada vez más empresas se suman a la producción y venta de productos de zinc-aluminio-magnesio para compartir el beneficio del producto. Con base en las características de los consumidores y las tendencias de desarrollo de la industria, se recomienda priorizar el posicionamiento de los productos de aluminio-magnesio galvanizados en la dirección de zinc-aluminio-magnesio con bajo contenido de aluminio. El mercado prometedor y el amplio margen de beneficio de la industria son precisamente lo que todos esperan.

Hora de publicación: 04-jul-2023