Afin de fournir plus d'informations de référence aux utilisateurs qui souhaitent passer une commande de tuyaux en acier zinc-aluminium-magnésium mais qui n'ont pas encore passé de commande, l'éditeur a compilé cet article dans l'espoir de fournir aux clients plus de valeur de référence.

Aperçu:

Ces dernières années, la capacité de production globale de revêtements nationaux a continué de croître, les fabricants disposant d'une capacité de production de bobines chaudes étendant principalement leurs gammes de produits vers le bas. Dans le contexte de la réduction nationale des émissions de carbone et de la promotion des nouvelles énergies, les produits en aluminium et magnésium galvanisés relativement haut de gamme sont devenus une variété d'attention populaire. Ces dernières années, de plus en plus d'aciéries se sont jointes à la production de bobines de tôles de zinc, d'aluminium et de magnésium, et la concurrence est devenue de plus en plus féroce. Cet article analysera brièvement l’état de développement actuel et les perspectives des bobines nationales de tôles de zinc, d’aluminium et de magnésium en fonction de la situation actuelle du marché.

Introduction et classification des produits zinc-aluminium-magnésium :

01. Introduction aux produits zinc-aluminium-magnésium

La tôle d'acier galvanisée en aluminium et magnésium est un nouveau type de tôle d'acier à revêtement hautement résistant à la corrosion, principalement composée de zinc, de 1,5 % à 11 % d'aluminium, de 1,5 % à 3 % de magnésium et de traces de silicium (avec de légères différences dans la proportion entre différents fabricants). Il est principalement utilisé pour le traitement anticorrosion de surface de l'acier et des produits en acier, y compris divers revêtements de série de zinc et un grand nombre de pièces entières en acier pour la protection contre la corrosion par immersion. Avec le développement continu de la technologie, les tôles d'acier revêtues d'un alliage zinc-aluminium-magnésium sont principalement utilisées dans l'industrie de la construction en raison de leur excellente résistance à la corrosion, de leur bonne formabilité, de leur soudabilité et de leur aspect décoratif. Ils sont progressivement promus et appliqués à des secteurs tels que l’électroménager et la construction automobile.

Nippon Steel, Nippon Steel, ThyssenKrupp et d'autres sociétés sidérurgiques de renommée internationale ont commencé à étudier cette tôle d'acier dans les années 1980 et ont réalisé une production et une application industrielles au début du 21e siècle. Il y a quatre ans, la plupart des produits zinc-aluminium-magnésium utilisés en Chine étaient importés de pays comme le Japon et la Corée du Sud. Avec la fermentation continue de l'industrie photovoltaïque ces dernières années, outre les aciéries publiques telles que Baosteel, Jiuquan Steel, Shougang et Tangshan Steel, un grand nombre d'aciéries privées sont également entrées dans l'industrie, comme Tianjin Xinyu. et Hebei Zhaojian. Certaines entreprises de production de bandes d'acier ont également rejoint l'industrie. À l'heure actuelle, la plage d'épaisseurs pouvant être produite en Chine est de 0,4 mm à 4,0 mm et la plage de largeurs pouvant être produite est de 580 mm à 2 080 mm. À l'heure actuelle, les aciéries en Chine qui produisent des bobines de tôles de zinc, d'aluminium et de magnésium sont principalement des zinc-aluminium-magnésium à faible teneur en aluminium, et seul un petit nombre d'entreprises peuvent produire du zinc-aluminium-magnésium d'aluminium moyen (élevé). Par exemple, Shougang possède une série complète de zinc-aluminium-magnésium et possède la seule ligne de production du pays capable de fournir des plaques d'acier revêtues de zinc-aluminium-magnésium d'une épaisseur de 3,0 mm ou plus à des fins structurelles.

02. Classification et caractéristiques des produits en zinc, aluminium et magnésium

À l'heure actuelle, selon l'analyse de China Baowu des tôles d'acier commerciales revêtues de magnésium existantes, la grande majorité des revêtements contiennent du magnésium et une teneur en magnésium ≤ 3 %. En fonction des différentes teneurs en aluminium des revêtements, les revêtements zinc-aluminium-magnésium sont divisés en :

Revêtement à faible teneur en aluminium, zinc, aluminium et magnésium : Teneur en aluminium : 1 % -3,5 %. Ce revêtement est formé en ajoutant une certaine quantité d'aluminium magnésium et d'autres éléments sur la base d'une galvanisation à chaud. Ce revêtement est une version améliorée de la résistance à la corrosion du revêtement de zinc pur trempé à chaud.

Revêtement moyen en aluminium zinc aluminium magnésium : teneur en aluminium : 5 % -11 %.

Revêtement à haute teneur en aluminium, zinc, aluminium et magnésium : Teneur en aluminium : 55 %. Ce revêtement est formé en ajoutant une certaine quantité de magnésium et d'autres éléments sur la base d'un revêtement de zinc en aluminium à chaud. Ce revêtement est une version améliorée de la résistance à la corrosion du revêtement de zinc en aluminium par immersion à chaud.

À l'heure actuelle, la principale production en Chine est le magnésium-aluminium-zinc à faible teneur en aluminium, et certaines entreprises telles que Shougang et Baosteel peuvent également produire du magnésium-aluminium-zinc à haute teneur en aluminium. Le zinc, l'aluminium et le magnésium peuvent non seulement être traités directement, mais également servir de substrat pour les bobines de tôles à revêtement coloré. Début 2022, le premier rouleau de revêtement coloré de Baosteel Zhanjiang Steel a été officiellement lancé et la production de masse a commencé fin février. Le revêtement de couleur de Baosteel Zhanjiang Steel peut utiliser une gamme complète de revêtements de couleur zinc-aluminium-magnésium comme substrat, ce qui en fait la seule base de production mondiale pour une gamme complète de revêtements de couleur zinc-aluminium-magnésium.

Le comportement des produits zinc-aluminium-magnésium est devenu un sujet brûlant actuellement, étroitement lié à leurs bonnes caractéristiques de produit. Le plus grand avantage de qualité des produits de revêtement zinc-aluminium-magnésium se reflète dans la résistance élevée à la corrosion, suivie par les performances de traitement.

Tableau 1 : Comparaison entre les produits zinc-aluminium-magnésium et les produits à base de zinc pur

| Numéro de série | Caractéristiques du produit | Comparaison entre le zinc, l'aluminium et le magnésium et le zinc pur |

| 1 | Résistance à la corrosion plate | Test au brouillard salin neutre : le revêtement en zinc, aluminium et magnésium est 3 à 10 fois plus élevé que le revêtement en zinc pur traditionnel. Corrosion atmosphérique à long terme : le revêtement en zinc, aluminium et magnésium peut atteindre plus de 2 fois plus haut que le revêtement en zinc pur. |

| 2 | La résistance à la corrosion des incisions | La résistance à la corrosion de la position de l'encoche en zinc, aluminium et magnésium est beaucoup plus élevée que celle des revêtements de zinc pur traditionnels |

| 3 | Faible coefficient de frottement | Le coefficient de frottement du revêtement zinc aluminium magnésium est 15 % inférieur à celui du revêtement zinc pur. |

| 4 | résistance à l'usure | La dureté du revêtement de zinc, d'aluminium et de magnésium est environ trois fois supérieure à celle du revêtement de zinc pur. |

Contexte de développement global des produits nationaux de zinc, d'aluminium et de magnésium

01. Développement relativement différencié de la capacité de production de revêtements

Comme mentionné au début de l'article ci-dessus, avant 2016, les produits nationaux en aluminium et magnésium galvanisés étaient pratiquement vierges. Avec l'entrée progressive de quelques entreprises centrales, d'entreprises publiques et de grandes entreprises privées de revêtement sur le marché intérieur, la capacité de production de zinc, d'aluminium et de magnésium se développe progressivement. Selon des statistiques incomplètes, la capacité de production de zinc, d'aluminium et de magnésium devrait être d'environ 7 millions de tonnes par an, et le produit actuel est dans une phase de croissance rapide. Cependant, dans le contexte de l'énorme production d'acier de China Steel et de sa capacité de revêtement de plus de 160 millions de tonnes, la part globale du revêtement de zinc, d'aluminium et de magnésium est encore faible.

Le développement progressif de nouveaux produits met en évidence la relative surcapacité de production de l'ensemble de l'industrie des revêtements : bien que la capacité de production de revêtements de la Chine soit énorme, le taux d'utilisation global de la capacité de production réelle est inférieur à 60 % et les entreprises privées sont relativement insuffisantes en termes de construction. et l'utilisation réelle. Les produits en aluminium et magnésium galvanisés présentent des difficultés techniques et des exigences de processus élevées, ainsi qu'une bonne valeur marchande et de bonnes perspectives, et sont devenus une direction privilégiée pour la recherche et la production dans la même industrie au pays et à l'étranger.

02. Dans un contexte de concurrence intense, il existe encore un certain potentiel de profit pour les nouveaux produits

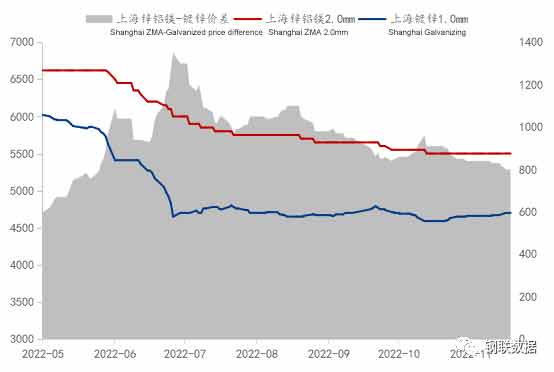

Figure 1 : Tendance des prix et différence de prix entre le zinc, l'aluminium, le magnésium et le zingage à Shanghai (unité : yuan/tonne)

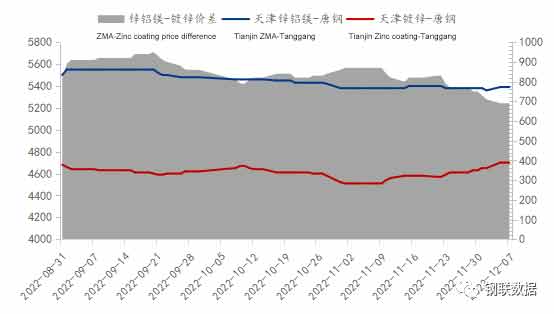

Au 7 décembre, la bobine de tôle d'aluminium et de magnésium Ansteel de 2,0 mm de spécification grand public de Mysteel sur le marché de Shanghai avait un prix de 5 500 yuans/tonne, tandis que la bobine de tôle galvanisée Ansteel de 1,0 mm de produit galvanisé grand public avait un prix de 4 700 yuans/tonne, et la différence de prix entre la bobine de tôle de zinc, d'aluminium et de magnésium et la bobine de tôle galvanisée est de 800 yuans/tonne. Selon le calcul de la couche de zinc et la majoration des spécifications dans l'aciérie, la bobine de plaque de zinc, d'aluminium et de magnésium contient une couche de zinc de 275 g, et la majoration pour la couche de zinc dans l'aciérie est d'environ 300 yuans/tonne. Sur la base de ce calcul, même pour les produits ayant la même épaisseur de couche de zinc, le prix du zinc-aluminium-magnésium est beaucoup plus élevé que celui des bobines de tôle galvanisée, ce qui prouve indirectement qu'il existe encore un certain potentiel de profit pour les produits en zinc-aluminium-magnésium, que ce soit à partir de du point de vue des commerçants ou des aciéries. Bien entendu, il convient de noter qu'en juillet, la différence de prix entre le zinc, l'aluminium et le magnésium et les bobines de tôle galvanisée a grimpé jusqu'à 1 350 yuans/tonne, puis est restée essentiellement inférieure à 1 000 yuans/tonne, ce qui indique qu'il existe également une certaine concurrence dans le marché actuel. marché du zinc, de l'aluminium et du magnésium. La différence de prix entre le zinc, l'aluminium et le magnésium de Tianjin et la tôle galvanisée en est un bon exemple, comme le montre la figure 2.

Sur le marché de consommation photovoltaïque, outre le marché de l'est de la Chine, il existe également un marché concentré, celui de Tianjin, particulièrement concentré à Daqiuzhuang. Cette zone de production concentrée de supports photovoltaïques est également devenue une cible privilégiée pour de nombreuses aciéries. Actuellement, sur le marché de Tianjin, les principales ressources en circulation des aciéries comprennent les aciéries publiques Shougang, Ansteel, Tangshan Steel et Handan Steel ; Aciéries privées telles que Hebei Zhaojian, Tianjin Xinyu, Shandong Huafeng, etc. Du point de vue de la comparaison des différences de prix, la différence de prix entre le zinc, l'aluminium et le magnésium de Tianjin et le zingage est nettement inférieure à celle du marché de Shanghai. Afin de conquérir des parts de marché, les aciéries ont également ajusté leurs politiques en conséquence.

03 Le développement rapide de l'industrie photovoltaïque dans le contexte d'un nouvel environnement énergétique et de réduction des émissions de carbone

L'industrie en aval de l'industrie nationale des revêtements montre une tendance à la différenciation et la phase de croissance rapide de la consommation d'automobiles et d'appareils électroménagers est pratiquement passée, mais les nouvelles énergies se développent rapidement. Le 21 novembre, la Conférence conjointe nationale d'information sur le marché des voitures particulières a publié un rapport sur la tendance du marché chinois des véhicules à énergies nouvelles : la production chinoise de véhicules à énergies nouvelles de janvier à octobre était de 5,59 millions d'unités, soit une augmentation de 108,4 % sur un an. avec un taux de pénétration cumulé de 24,7% et un taux de contribution de plus de 80% à la croissance du marché automobile. De même, dans le contexte où le pays promeut activement les nouvelles infrastructures et la nouvelle consommation d'énergie, la demande de consommation de l'industrie du zinc, de l'aluminium et du magnésium présente un espace de croissance et une force explosive.

L'industrie photovoltaïque chinoise a atteint des niveaux de premier plan au niveau international dans divers aspects, en particulier depuis 2022, sous la pression des fréquentes épidémies de COVID-19 et du ralentissement économique, la dynamique globale de développement de l'industrie photovoltaïque est restée stable. Au cours des trois premiers trimestres de 2022, la production chinoise de silicium polycristallin, de plaquettes de silicium, de batteries et de composants a fait des progrès significatifs, et la production de divers maillons de la chaîne industrielle a atteint un sommet historique. La technologie industrielle continue d'innover et de progresser, et l'efficacité de conversion des cellules solaires à hétérojonction en silicium a établi un nouveau record mondial de 26,81 %. De nouvelles avancées ont également été réalisées dans la recherche, le développement et les tests pilotes de cellules empilées à pérovskite, et le modèle « photovoltaïque+ » est également en constante expansion. Au cours des trois premiers trimestres, la capacité photovoltaïque domestique nouvellement installée a atteint 52,6 GW. De janvier à octobre, la valeur totale des exportations de produits photovoltaïques en Chine a dépassé 44 milliards de dollars américains, soutenant fortement la demande croissante des marchés photovoltaïques nationaux et étrangers.

Analyse des perspectives de développement des feuilles et rouleaux de zinc, d'aluminium et de magnésium

01 Améliorer continuellement les normes de produits dans les domaines d'application industriels

Dans le contexte d’une croissance rapide de la capacité globale de production de revêtements, il existe toujours une situation de capacité de production de revêtements élevée avec un faible taux d’utilisation. Les entreprises continueront d'élargir leurs canaux de vente sur le marché et d'augmenter leur part de marché. L'expansion continue des stratifiés couchés eux-mêmes est compréhensible, mais dans la concurrence continue de l'industrie, il existe un certain degré de substituabilité entre la large gamme de stratifiés couchés et de rouleaux.

Dans le domaine de l'industrie des produits galvanisés en aluminium et en magnésium, en l'absence actuelle de normes de produits, il est crucial que les grandes entreprises publiques chinoises prennent l'initiative de formuler des normes pertinentes. Afin de normaliser le développement et la production de zinc, d'aluminium et de magnésium, un nouveau produit, sur une voie saine, le professeur Xu Xiufei, expert renommé de China Metallurgical Corporation (MCC), avec le soutien et l'assistance du Comité national des normes sidérurgiques, a organisé un excellent revêtement entreprises à travers le pays pour réviser la norme industrielle des « Tôles et bandes d'acier revêtues à chaud en continu pour la construction ». Pour la première fois au monde, tous les composants du revêtement, y compris trois grandes catégories de zinc, d'aluminium et de magnésium, ont été inclus dans la même norme, ce qui est non seulement pratique pour les acheteurs à comparer et à utiliser, mais peut également promouvoir une sélection raisonnable de matériaux et produits de placage de haute qualité et rentables.

Avec l'amélioration de la compétitivité des produits zinc-aluminium-magnésium des entreprises nationales, la tendance à l'importation de produits zinc-aluminium-magnésium de l'étranger s'est inversée et un grand nombre de produits de haute qualité ont été exportés vers des pays avancés tels que l'Europe et l'Amérique. En raison du manque de normes internationales, cela a non seulement entravé le commerce d’importation et d’exportation de produits en acier zinc-aluminium-magnésium, mais a également créé des obstacles techniques dans l’industrie. Par conséquent, la promotion d’un discours international et la formulation de normes internationales sont devenues une mesure majeure pour permettre aux produits chinois de se mondialiser. On peut s'attendre à ce que la promotion du projet de norme internationale pour les tôles zinc-aluminium-magnésium ouvre une nouvelle situation permettant aux entreprises chinoises de tôles enduites d'être compétitives sur la scène internationale.

02 Le développement futur du produit mérite toujours d'être attendu

La pression à laquelle est confrontée l’industrie des tôles couchées et des bobines ne peut être surestimée. La surcapacité reste grave et le centre des prix reste atone. Le taux de croissance de l'industrie manufacturière nationale, comme les appareils électroménagers et les automobiles, continuera de ralentir, ce qui rendra difficile l'augmentation de la demande. En outre, la rentabilité de l'industrie de la tôle, y compris des produits revêtus, continue de baisser et les ajustements structurels internes continueront d'accélérer le remaniement de l'industrie.

Cependant, les produits en aluminium et magnésium galvanisés ont des fonctions de produit et des attributs d'application uniques basés sur les produits de revêtement, et le seuil technique au pays et à l'étranger est toujours élevé. Dans le même temps, son utilisation dans des projets clés et dans les industries de consommation haut de gamme en aval continue de croître, et ses domaines d'utilisation continuent de s'étendre. Les perspectives de développement futur méritent encore d’être attendues. Si l'on peut rejoindre la liste blanche des entreprises d'approvisionnement, elle aura également un avantage unique dans cette compétition.

La concurrence actuelle sur le marché pour le zinc, l'aluminium et le magnésium à faible teneur en aluminium s'est progressivement intensifiée et de plus en plus d'entreprises se joignent à la production et à la vente de produits en zinc, aluminium et magnésium afin de partager le dividende du produit. Sur la base des caractéristiques des consommateurs et des tendances de développement de l’industrie, il est recommandé de donner la priorité au positionnement des produits en aluminium et magnésium galvanisés dans la direction du zinc, de l’aluminium et du magnésium à teneur (moyenne) élevée en aluminium. Le marché brillant et la marge bénéficiaire importante de l’industrie sont exactement ce que tout le monde attend avec impatience.

Heure de publication : 04 juillet 2023